はじめに

年末になると会社から受け取る「源泉徴収票」。会社員やアルバイトの人にとって重要な書類ですが、内容をよく理解している人は意外と少ないかもしれません。本記事では、源泉徴収票の見方と、その計算の流れをわかりやすく説明します。

税金の記事も参考にどうぞ。

源泉徴収とは?

源泉徴収とは、会社が給与を支払う際に、あらかじめ所得税や住民税を差し引いて(天引きして)納税する仕組みのことです。会社が代わりに税金を納めることで、従業員が自分で税金を計算して納める手間を省くことができます。

年末になると、1年間の給与と天引きされた税金を計算し直して、税金を払いすぎていた場合は返金(還付)され、不足していた場合は追加で徴収されます。これを年末調整といいます。

源泉徴収票とは?

源泉徴収票とは、1年間に支払われた給与や天引きされた税金の詳細が記載された書類です。

確定申告をする際にも必要になるため、大切に保管しておきましょう。

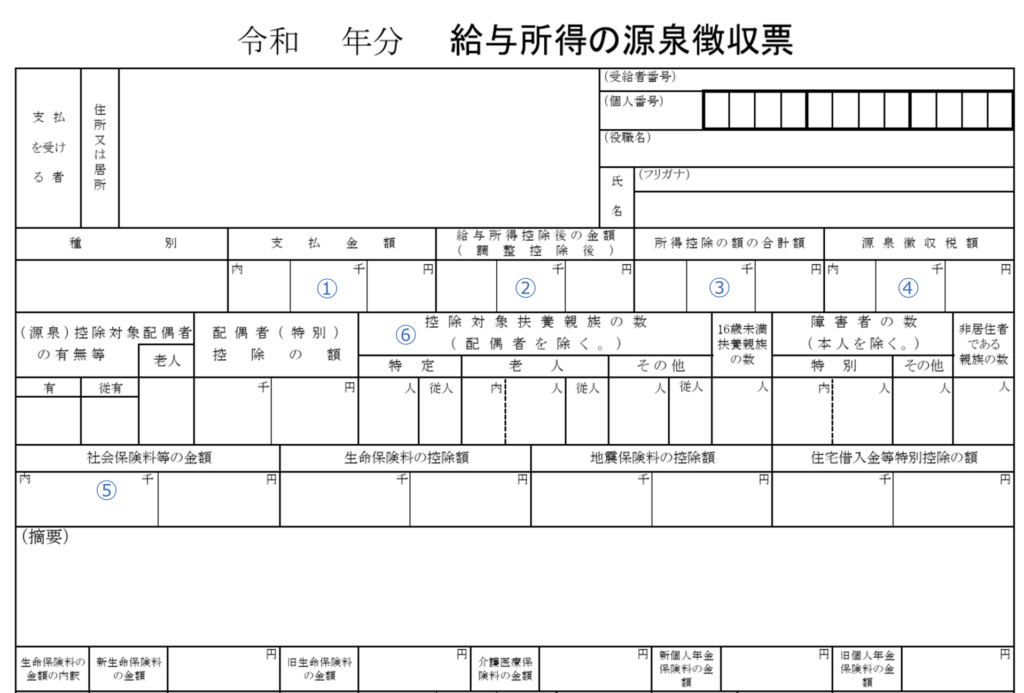

①支払金額

これが年収です。その年の給与や賞与の合計額(税引前の総支給額)を示しています。

②給与所得控除後の金額

これが給与所得です。「支払金額」から「給与所得控除」を差し引いた金額です。

給与所得控除とは

給与所得控除とは、会社員やアルバイトの人が働く上で必要になる生活費などを差し引くための仕組みです。個人事業主が仕事の経費を計上できるのと同じように、会社員にも一定の控除が認められています。

現在の控除額を示します。年収850万円を超えると控除額が頭打ちになります。

年収850→900万まで頑張っても課税所得の増加代がこれまでよりも大きいため、頑張りに対する手取りの伸びが鈍化します。これが「年収800万くらいが一番幸せ」と言われる理由の一つです。

| 支払金額(年収) | 給与所得控除 |

| 162.5万円以下 | 55万円 |

| 162.5万円超 180万円以下 | 収入金額×40% – 10万円 |

| 180万円超 360万円以下 | 収入金額×30% + 8万円 |

| 360万円超 660万円以下 | 収入金額×20% + 44万円 |

| 660万円超 850万円以下 | 収入金額×10% + 110万円 |

| 850万円超 | 195万円 |

③所得控除の額の合計額

社会保険料控除、生命保険料控除、扶養控除などの合計額です。

医療費控除や寄付金控除などは源泉徴収の対象でないため(会社が知らないことだから)、確定申告が必要です。

④源泉徴収税額

これが所得税です。「給与所得控除後の金額」から「所得控除の合計額」を差し引いた課税所得に基づく所得税額。

⑤社会保険料等の金額

健康保険、厚生年金、雇用保険などの合計額。すべての合計が③になります。

iDeCoをしている場合、ここに記載されます。

⑥控除対象扶養親族の数

扶養控除の対象となる配偶者や子どもの人数

控除対象扶養親族とは?

控除対象扶養親族とは、税金を計算する際に扶養控除が適用される家族のことです。主に次のような条件を満たす場合に適用されます。

- 16歳以上の子どもや親、兄弟姉妹など

- 年間の合計所得が48万円以下(給与収入が103万円以下)

- 同居している、または生活費の援助を受けている

なお、配偶者は「配偶者控除」という別の制度があるため、ここには含まれません。

扶養親族の人数が増えると、税金の負担が軽くなるため、次に示す103万円の壁と関連しています。

103万円の壁とは

アルバイトやパートの方が気にする「103万円の壁」とは、給与収入が年間103万円を超えると所得税がかかることを指します。

なぜ、103万円なのかというと、

基礎控除(48万円) + 給与所得控除(55万円) = 103万円

となり、年収が103万円以下なら課税所得が0円になるため、所得税がかかりません。

また、年収が103万円以下なら扶養家族としてカウントされるため、世帯としての税負担が軽くなります。

ただし、103万円を超えても、扶養控除の範囲(たとえば配偶者控除)には影響しない場合もあります。扶養の範囲を気にする場合は「130万円の壁」や「150万円の壁」など、社会保険や住民税の影響も確認する必要があります。

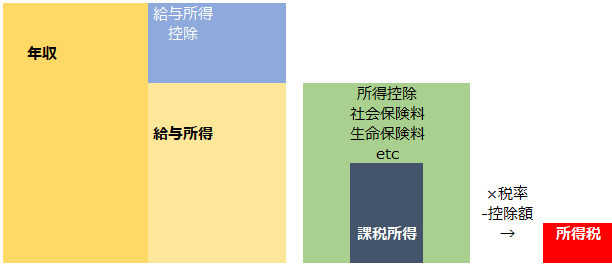

計算の流れ

年収とは?給与所得とは?結局、税金はどうやって計算されているの?を図で説明します。

課税所得に対する税率は以下です。最高税率は45%もあります。

| 課税所得 | 税率(%) | 控除額(円) |

| 195万円以下 | 5 | 0円 |

| 195万円超 330万円以下 | 10 | 97,500円 |

| 330万円超 695万円以下 | 20 | 427,500円 |

| 695万円超 900万円以下 | 23 | 636,000円 |

| 900万円超 1,800万円以下 | 33 | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40 | 2,796,000円 |

| 4,000万円超 | 45 | 4,796,000円 |

その他の所得

給与所得以外の「所得」を示します。

ちなみに、株の売却益は「譲渡所得(申告分離課税)」になります。

株の売却益(キャピタルゲイン)は「譲渡所得」に分類されますが、給与所得などと合算せず、特別に20.315%の税率で分離課税されます。

このような理由でお金持ちの人は株を積極的に購入し税率を20←45%に抑えることで、税負担を抑えながら資産を増やしやすい状況を作っています。

| 事業所得 | 自営業やフリーランスが収入から経費を差し引いた残りのこと |

| 不動産所得 | 不動産から得た収入から不動産にかかる経費を差し引いた残りのこと |

| 利子所得 | 銀行などの利子で得たもの。通常、税引後の金額で入金されている。 |

| 配当所得 | 株の配当で得た所得 |

| 譲渡所得 | 土地や建物、株などを売って得た所得 |

| 一時所得 | 営利目的でない、臨時・偶発的な所得。 懸賞や福引の景品、競馬の払い戻し、生命保険の一時金がそれに当たります |

| 雑所得 | 上記全てに当てはまらないものを雑所得とする |

まとめ

源泉徴収票は、年収や税金の計算の流れを把握するのに重要な書類です。内容を理解できていれば数字を見るのも少し楽しくなるのではないでしょうか?ぜひご自身の数字を見てみましょう!税金に腹が立ってくること間違いなしですw

コメント